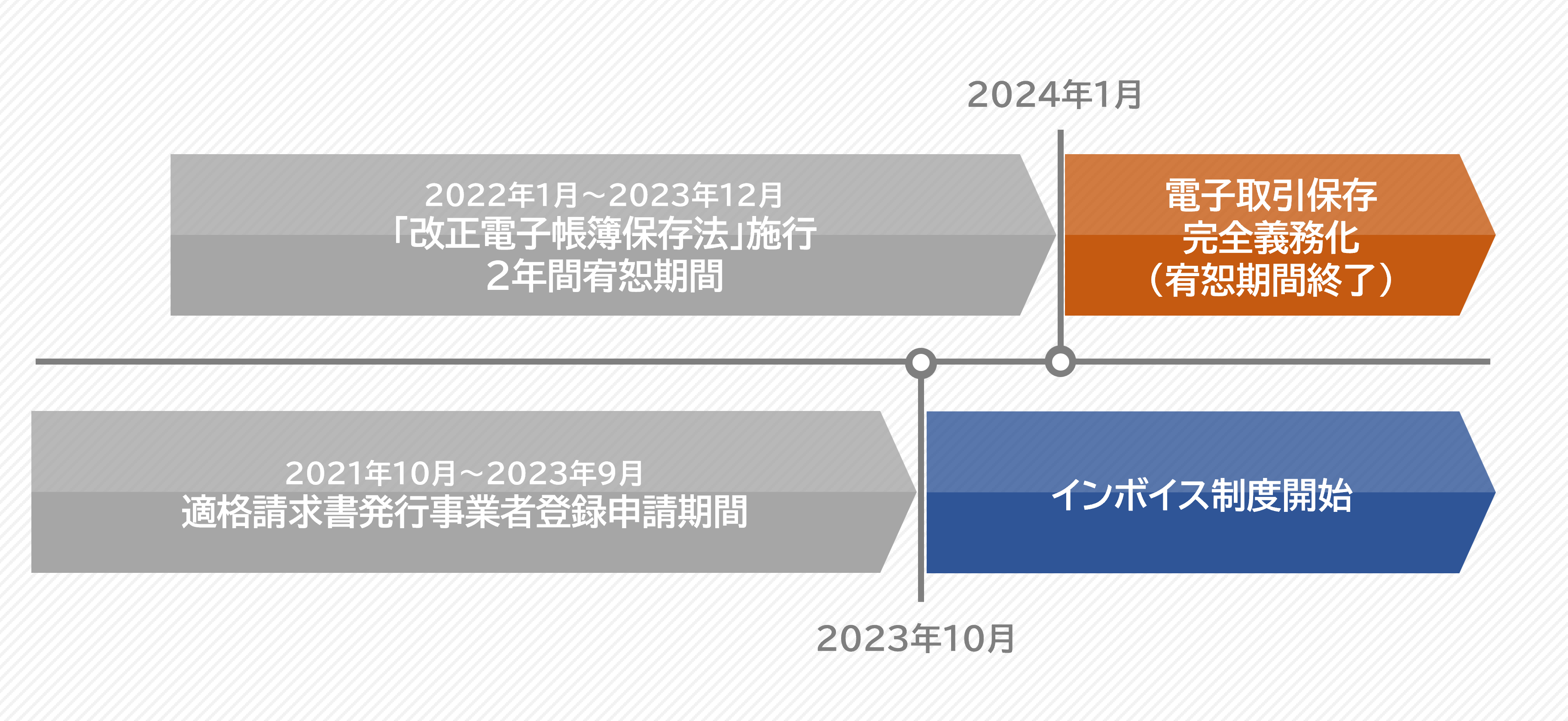

制度開始までのスケジュール

電子取引データの保存は、「宥恕措置」が令和5年12月末日で終了します。またインボイス制度は、令和5年10月1日から導入される制度です。制度開始のタイムリミットを考え、準備を進めていきましょう。

改正電子帳簿保存法(電子取引)

電子取引データ(メールやWebサイト上で請求書や領収書をやり取りしたもの)のデータ保存の「宥恕措置」は、令和5年12月31日で終了します。令和6年1月1日以後は、電子取引で受け取った書類を紙で印刷して保存することは原則として認められなくなります。

電子取引とは?

電子取引とは、「取引情報」※1の受け渡しを電磁的方法により行う取引をいいます。具体的には、EDI※2取引、インターネット等による取引、電子メールで取引情報を受け渡しする取引(添付ファイルによる場合を含む)、ネットサイトで取引情報を受け渡しする取引等をいいます。

※1. 「取引情報」とは、取引に関して受領し、または交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項のことを指します。

※2. EDI:電子データ交換(Electronic Data Interchange)

インボイス制度

令和5年10月1日から導入されるインボイス制度により、請求書等の記載事項が区分記載請求書等保存方式から適格請求書等保存方式に変更になります。インボイス制度が導入されると、売手側と買手側は新たな義務を負うことになります。

- 売手側の義務:買手側(課税事業者)から求められた場合はインボイスを交付し、その写しを保存しなければなりません。

- 買手側の義務:売手側(適格請求書発行事業者)が発行したインボイスを保存しないと、原則、仕入税額控除ができなくなります。

インボイスを発行できるのは、適格請求書発行事業者の登録を受けた課税事業者に限られ、免税事業者や登録を受けていない課税事業者はインボイスを発行できません。

電子帳簿保存法、インボイス制度対応は当事務所にお任せください

制度対応とともに、貴社の経理事務いおける課題を解決し、デジタル化まで一気にサポートいたします。

お気軽にお問い合わせください。